2024年度潜江市财政局票据监管中心部门决算公开

2024年度潜江市财政局票据监管中心部门决算公开

一、单位情况

(一)基本情况。

1.主要职能。

我单位主要职能是:

负责全市各种财政票据发放、核销和财政票据稽查监管工作。

2.机构情况,包括当年变动情况及原因。

(1)独立编制机构。

2024年,独立编制机构共1个,较上年无增减变动。

(2)独立核算机构。

2024年,独立核算机构共1个,较上年无增减变动。

3.人员情况,包括当年变动情况及原因。

2024年年末实有人数5人(不含遗属优抚人员),与2023年度相比,减少1人,14降低%,变动情况及原因如下:单位在职人员转退休。

①2024年在职人员人数5人。与2023年度相比,减少1人,在职人员人数主要变动原因:单位在职人员转退休。

②2024年退休人员人数为3人。与2023年度相比,增加1人,退休人员人数主要变动原因:在职人员退休1人。

(二)当年取得的主要事业成效。

为达到保障全市行政事业单位及社会团体票据管理工作正常开展,2024年期间,根据本单位职能和三定安排,每年对票据管理开展稽查年检工作以及电子票据系统的维护工作,从而保障全市行政事业单位票据管理工作正常开展,及全市财政票据的发放正常运行。

二、收入支出预算执行情况分析

(一)收入支出预算安排情况。

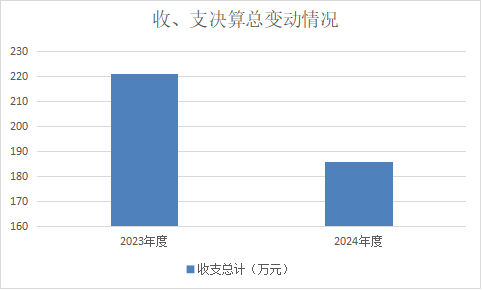

2024年度收、支总计均为185.80万元。与2023年度相比,收、支总计减少35.34万元,降低15.98%,主要原因是在职人员减少,项目支出减少,紧缩经费开支。

1.收入年初预算安排情况、与上年收入预算对比情况及变动原因分析。

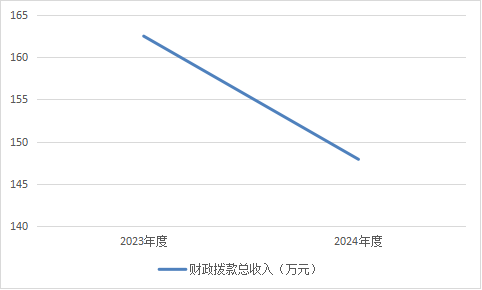

2024年,下达年初预算156.93万元,其中财政拨款收入147.90万元,当年财政拨款收入占比100.00%。与2023年度相比,2024年度收入减少14.61万元,降低8.99%,其中:2024年度一般公共预算财政拨款收入减少14.61万元,降低8.99%。

与2023年度相比,2024年度支出减少35.73万元,降低19.50,其中:2024年度基本支出减少24.16万元,降低18.56%,2024年度项目支减少11.57万元,降低21.82%。

(二)收入支出预算执行情况。

2024年我单位收入预算为147.91万元,实际收入为147.90万元,与收入预算相比减少0.01万元,收入预算完成率99.99%。

2024年我单位支出预算为147.52万元,实际支出为147.51万元,与支出预算相比减少0.01万元,支出预算完成率99.99%。

1.收入支出与预算对比分析。

(1)一般公共预算财政拨款收入决算数比预算数持平,主要原因:单位收支严格按标准执行。其他收入决算数比预算数减少0.01万元,主要原因:本单位无其他收入,利息收入不满0.01万元,按0.01万元核算。

2.收入支出结构分析。

2024年潜江市财政局票据监管中心各项经费结转结余年初数37.89万元;本年收入合计147.90万元;本年支出合计147.51万元;年末结转结余38.29万元。

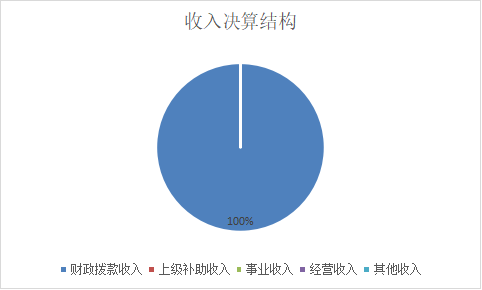

(1)从来源构成看,潜江市财政局票据监管中心总收入为147.90万元,主要来源于财政拨款,其中:财政拨款147.90万元,占总收入的100.00%。

(2)收入支出与上年度对比情况及原因分析

1)收入与上年对比。2024年度总收入为147.90万元。与2023年度相比,减少14.60万元,降低8.99%。

一般公共预算财政拨款收入为147.90万元。与2023年度相比,减少14.60万元。一般公共预算财政拨款收入主要变动原因:财政电子票据改革项目经费减少。。

本单位无政府性基金预算财政拨款收入。

本单位无国有资本经营预算财政拨款收入。

本单位无上级补助收入。

本单位无事业收入。

本单位无经营收入。

本单位无附属单位上缴收入。

2)支出与上年对比。

2024年度总支出为147.51万元。与2023年度相比,减少35.74万元,降低19.50%。

基本支出为106.05万元。与2023年度相比,减少24.16万元,降低18.56%,其中:人员经费支出比上年减少21.28万元,公用经费支出比上年减少2.89万元,主要原因:在职人员转退休,人员数量减少。

3.支出按经济分类科目分析。

(1)支出情况

潜江市财政局票据监管中心2024年度“三公”经费财政拨款支出0.05万元,其中:公务接待费支出0.05万元。

2)预决算对比情况

2024年“三公”经费财政拨款支出决算数为0.05万元,与2024年预算相比,减少0.05万元,。其中:公务接待费支出减少0.05万元。

3)上下年对比情况

2024年度“三公”经费财政拨款支出决算数为0.05万元。与2023年度相比,减少0.11万元,其中:2024年度公务接待费支出增减少0.11万元。

(2)本单位无会议费支出。

(3)本单位无培训费支出。

(4)差旅费支出情况:2024年差旅费支出1.91万元。

(5)本单位无其他对单位影响较大的支出。

(6)重点经济分类支出中存在的问题及改进措施。

4.支出按功能分类科目分析。

(1)一般公共服务支出(类)财政事务(款)行政运行(项)年初预算数为108.81万元,支出决算数为106.06万元,完成年初预算的97.47%,支出决算数小于年初预算数主要原因是人员经费支出减少。

(2)一般公共服务支出(类)财政事务(款)一般行政管理事务(项)年初预算数为48.12万元,支出决算数为41.46万元,完成年初预算的86.16%,支出决算数小于年初预算数的主要原因是项目经费按实际完成情况支出,由于财政电子票据改革,票据印刷费下半年印制经费减少。

5.财政拨款收入、支出分析。

2024年度一般公共预算财政拨款支出年初预算为156.93万元,支出决算为147.90万元,完成年初预算的94.25%.其中:工资福利支出97.26万元;商品和服务支出8.79万元;资本性支出41.46万元。

(1)财政拨款收支总体情况。

2024年度一般公共预算财政拨款收入为147.90万元。2024年度财政拨款支出为144.53万元。其中:一般公共预算财政拨款支出144.53万元。一般公共预算财政拨款基本支出为103.07万元。一般公共预算财政拨款项目支出为41.46万元。2024年度年末财政拨款结转和结余为23.90万元。其中一般公共预算财政拨款结转结余23.90万元(基本支出结转6.82万元,项目支出结转17.08万元)。

(2)一般公共预算财政拨款支出按基本支出和项目支出分析具体构成及特点。从财政拨款支出结构看,按支出性质分析,基本支出103.07万元,占财政拨款支出的71.31%;项目支出41.46万元,占财政拨款支出的28.69%。按支出经济分类分析,工资福利支出110.41万元,占财政拨款支出的76.40%;商品和服务支出25.61万元,占财政拨款支出的17.72%;资本性支出8.51万元。

6本单位无非财政拨款收入

(三)年末结转和结余情况。

1.财政拨款结转和结余

2024年末资金结转结余共计为38.29万元,与2023年度相比,增加3.38万元,增长16.45%。其中:基本支出结转为21.21万元,与2023年度相比,增加3.44万元,增长49.56%。,其中一般公共预算财政拨款结转为6.82万元,与2023年度相比,增加3.44万元,增长49.56%。;项目支出结转结余为17.08万元,与2023年度相比,无增减,其中一般公共预算财政拨款项目支出结转结余为17.08万元,与2023年度相比,无增减。

消化结转和结余的对策。

加快支出进度,执行未完成项目。

2.非财政拨款结转和结余

(1)2024年非财政拨款结余结转14.39万元,其中基本支出(非财政拨款结余)14.39万元,与2023年相比,减少2.46万元。

(2)消化非财政拨款结转和结余的对策,加强与财政拨款统筹使用,合理安排支出提出处置意见。

(四)与预算支出相关的其他指标分析。

1.资产信息变动情况分析。2024年末,潜江市财政局票据监管中心资产中,银行存款为42.40万元,与2023年度相比,增加2.44万元,增长6.09%。

(五)绩效目标完成情况。

1.概述项目绩效目标完成情况。

根据预算绩效管理要求,本部门组织对2024年度一般公共预算项目支出全面开展绩效自评,共涉及项目2个,资金41.46万元,占一般公共预算项目支出总额的100%。从评价情况来看,本单位充分应用,合计安排,对本年度绩效目标值做到严谨规范。

2.概述本单位整体支出绩效目标实现情况

票据监管事务综合管理经费项目绩效自评:本单位充分应用,合计安排,对本年度绩效目标值做到严谨规范。

项目绩效自评综述:票据监管事务综合管理经费项目全年预算数为48.12万元,执行数为41.46万元,完成预算86.16%。主要产出和效益:一是数量指标财政票据印刷数量完成90万份;二是社会效益指标符合保障了单位的用票需求以及票证工作的顺利开展,达到预期目标值。

(六)当年预算执行及绩效管理中存在问题、原因及改进措施。

发现的问题及原因:本年度各项绩效目标按照年度指标基本全部实现,执行数小于全年预算数因财政电子票据改革工作,财政票据印刷经费减少。下一步改进措施:一是更加合理优化项目资金的安排以及资金使用率;二是结合每年预算安排,更加严谨明确绩效指标数和全年目标数。

三、本年度部门决算等财务工作开展情况

(一)本单位财务管理、绩效管理、决算组织、编报、审核情况。

(二)本单位决算及绩效信息公开工作开展情况。

(三)对部门决算管理工作的意见和建议。

1.自行增加的审核公式和模板,请说明设置依据。

2.对部门决算报表修订设计的意见和建议,包括表样、指标设置、软件、审核公式、模板和编审问答等,请列出并说明修改意见。

3.对部门决算其他管理工作的建议。例如对加强部门决算数据分析利用工作、部门决算信息化建设等建议。

注:收入支出预算执行情况分析可参考部门决算分析评价表及行政事业单位财务分析指标(附后)。

附:

行政事业单位财务分析指标

一、行政单位财务分析指标

1.支出增长率,衡量行政单位支出的增长水平。计算公式为:

支出增长率=(本期支出总额÷上期支出总额-1)×

100%

2.当年预算支出完成率,衡量行政单位当年支出总预算及分项预算完成的程度。计算公式为:

当年预算支出完成率=年终执行数÷全年预算数×100%

年终执行数不含上年结转和结余支出数。

3.人均开支,衡量行政单位人均年消耗经费水平。计算公式为:

人均开支=本期支出数÷本期平均在职人员数×100%4.项目支出占总支出的比率,衡量行政单位的支出结构。计算公式为:

项目支出比率=本期项目支出数÷本期支出总数×100%5.人员支出、公用支出占总支出的比率,衡量行政单位的支出结构。计算公式为:

人员支出比率=本期人员支出数÷本期支出总数×100%公用支出比率=本期公用支出数÷本期支出总数×100%6.人均办公使用面积,衡量行政单位办公用房配备情况。计算公式为:

人均办公使用面积=本期末单位办公用房使用面积÷本期末在职人员数

人车比例,衡量行政单位公务用车配备情况。计算公式为:

人车比例=本期末在职人员数÷本期末公务用车实有数

二、事业单位财务分析指标

1.预算收入和支出完成率,衡量事业单位收入和支出总预算及分项预算完成的程度。计算公式为:

预算收入完成率=年终执行数÷全年预算数×100%年终执行数不含上年结转和结余收入数

预算支出完成率=年终执行数÷全年预算数×100%年终执行数不含上年结转和结余支出数

2.人员支出、公用支出占事业支出的比率,衡量事业单位事业支出结构。计算公式为:

人员支出比率=人员支出÷事业支出×100%公用支出比率=公用支出÷事业支出×100%

3.人均基本支出,衡量事业单位按照实际在编人数平均的基本支出水平。计算公式为:

人均基本支出=(基本支出-离退休人员支出)÷实际在编人数

此外,行业事业单位还可根据相关财务制度规定和分析需要增加相关分析指标,如:

1.财政拨款依存度,衡量部门(单位)对财政拨款的依

赖程度。

财政拨款依存度=财政拨款收入÷收入总额×100%

扫一扫在手机上查看当前页面