关于动态调整潜江市涉企行政事业性收费等三个目录清单的通知及政策解读

潜江市财政局关于动态调整潜江市涉企行政事业性收费等三个清单的通知

市直各有关收费单位:

根据《财政部 国家发展改革委关于减免部分部分行政事业性收费有关政策的通知》(财税〔2019〕45号)、《财政部关于调整部分政府性基金有关政策的通知》(财税〔2019〕46号)文件精神,现对《潜江市涉企行政事业性收费目录清单》、《潜江市行政事业性收费标准目录清单》、《湖北省政府性基金目录清单》等三个清单进行动态调整,予以公布执行。

附件:

2019年5月28日

关于动态调整潜江市涉企行政事业性收费等三个清单的政策解读

一、推行收费目录清单管理制度的背景及目的

收费目录清单作为政府权力清单的重要组成内容,对提高政府治理能力和优化服务水平具有重要意义。将清理规范涉企收费的成果以清单形式固定下来,有利于防止不规范收费问题沉疴再起,是减轻企业负担的重要手段。同时,推行收费目录清单制度,将执收权限定在清单范围以内,有利于提高收费政策透明度,接受社会监督。

二、实行动态调整的政策依据

(一)财政部 国家发展改革委《关于减免部分行政事业性收费有关政策的通知》(财税[2019]45号)文件中对减免不动产登记费范围、调整专利收费减缴条件进行了明确:

1.减免不动产登记费。

(1)对下列情形免征不动产登记费:申请办理变更登记、更正登记的;申请办理森林、林木所有权及其占用的林地承包经营权或林地使用权,及相关抵押权、地役权不动产权利登记的;申请办理耕地、草地、水域、滩涂等土地承包经营权或国有农用地使用权,及相关抵押权、地役权不动产权利登记的。

(2)对申请办理车库、车位、储藏室不动产登记,单独核发不动产权属证书或登记证明的,不动产登记费由原非住宅类不动产登记每件550元,减按住宅类不动产登记每件80元收取。

2.调整专利收费减缴条件。

将《财政部 国家发展改革委关于印发〈专利收费减缴办法〉的通知》(财税〔2016〕78号)第三条规定可以申请减缴专利收费的专利申请人和专利权人条件,由上年度月均收入低于3500元(年4.2万元)的个人,调整为上年度月均收入低于5000元(年6万元)的个人;由上年度企业应纳税所得额低于30万元的企业,调整为上年度企业应纳税所得额低于100万元的企业。

3.本通知自2019年7月1日起执行。

(二)财政部《关于调整部分政府性基金有关政策的通知》(财税[2019]46号)文件中对文化事业建设费、国家重大水利工程建设基金、允许抵免企业当年应缴教育费附加和地方教育附加范围、民航发展基金进行了明确:

1.自2019年7月1日至2024年12月31日,对归属中央收入的文化事业建设费,按照缴纳义务人应缴费额的50%减征;对归属地方收入的文化事业建设费,各省(区、市)财政、党委宣传部门可以结合当地经济发展水平、宣传思想文化事业发展等因素,在应缴费额50%的幅度内减征。各省(区、市)财政、党委宣传部门应当将本地区制定的减征政策文件抄送财政部、中共中央宣传部。

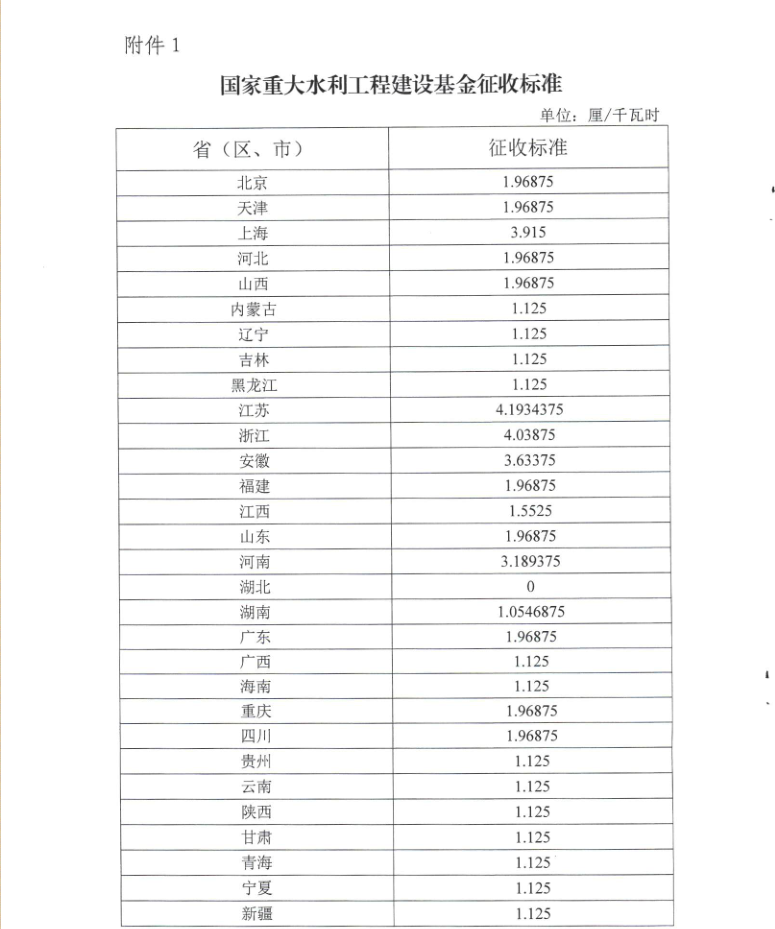

2.自2019年7月1日起,将国家重大水利工程建设基金征收标准降低50%。降低后各省(区、市)征收标准见附件1。

国家重大水利工程建设基金征收至2025年12月31日。自2020年1月1日起,缴入中央国库的国家重大水利工程建设基金,根据国务院批复的相关规划,统筹用于南水北调工程和三峡后续工作等。具体资金分配根据基金年度实际征收情况,以及国务院批复的南水北调工程和三峡后续工作相关规划的资金落实情况等统筹安排。

3.自2019年1月1日起,纳入产教融合型企业建设培育范围的试点企业,兴办职业教育的投资符合本通知规定的,可按投资额的30%比例,抵免该企业当年应缴教育费附加和地方教育附加。试点企业属于集团企业的,其下属成员单位(包括全资子公司、控股子公司)对职业教育有实际投入的,可按本通知规定抵免教育费附加和地方教育附加。

允许抵免的投资是指试点企业当年实际发生的,独立举办或参与举办职业教育的办学投资和办学经费支出,以及按照有关规定与职业院校稳定开展校企合作,对产教融合实训基地等国家规划布局的产教融合重大项目建设投资和基本运行费用的支出。

试点企业当年应缴教育费附加和地方教育附加不足抵免的,未抵免部分可在以后年度继续抵免。试点企业有撤回投资和转让股权等行为的,应当补缴已经抵免的教育费附加和地方教育附加。

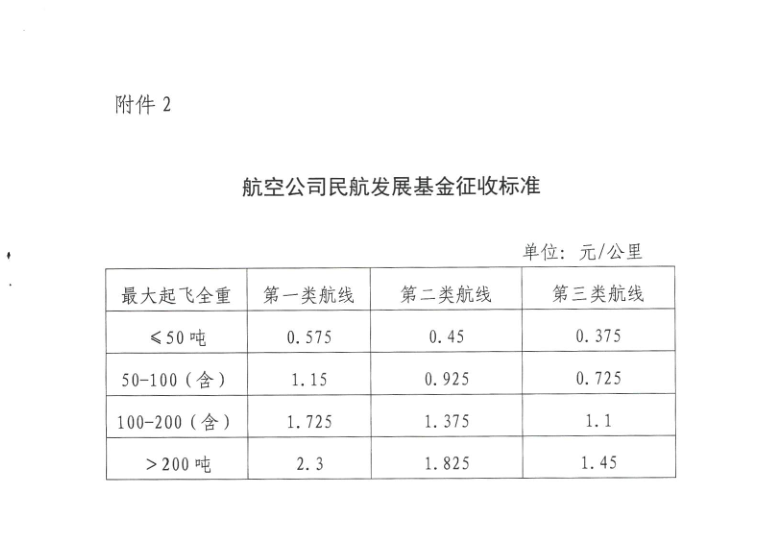

4.自2019年7月1日起,将《财政部关于印发<民航发展基金征收使用管理暂行办法>的通知》(财综〔2012〕17号)第八条规定的航空公司应缴纳民航发展基金的征收标准降低50%。降低后的征收标准见附件2。

扫一扫在手机上查看当前页面